ano森

ano森ストキャスティクスは本当に使える?

↓今回はこちらの記事の続きです。

ストキャスティクスには3種類のラインがあり、「%K」「%D」「%SD」の3つです。

前回は%Kを検証しました。

そして今回は%Dを用いて逆張りを検証していきます。

ざっくり説明すると%Dは%Kの移動平均線です。

すぐにトレード活かせる内容なので、ぜひ目を通してみてください。

- 根拠のあるトレードしたい方。

- 一時的な手法ではなく長期で使えるトレードをしたい方。

- FXがギャンブルではないと理解できている方。

- すぐにトレードに活かせる実用性の高い情報が欲しい方。

- データに基づいた事実ベースの情報が欲しい方。

ストキャス%Dの逆張りは有効です

結論から申しますと、ストキャス%Dの逆張りは有効です。

上記画像は、過去20年間ひたすらストキャスティクスの%Dを使って逆張り手法を行い続けるようにプログラムしてテストした場合の資産推移です。

見ての通り右肩上がりの資産曲線です。

客観的にこの画像を見て、%Dの逆張りが全くの無意味と言う人は少ないでしょう。

ただし、使う時間足とパラメータによりけりで、全く優位性が無かった%Dの期間設定は多いです。

仮にあなたがどこかで見た設定等を鵜呑みにし、手法に優位性が無いと知らないまま稼げると信じてトレードし続けた場合どうなるでしょうか?

この記事ではそれぞれの時間足で検証し、期待値が高かったパラメータも含めて公開します。

ano森ストキャス%Dによる逆張りには優位性があります。

ストキャスティクス逆張りの検証方法

ストキャスティクスの%Dが1~30(70~99)を越えたらロングorショート(買いor売り)

エントリー後、反対側の%Dが70~99(1~30)を越えたらしたらクローズ(決済)。

それぞれの時間足、良く使用されるパラメータのストキャスティクス(%D)でテストを行い、計336パターンのデータを取ります。

5、9、14の期間のストキャスティクス(%D)でそれぞれ1~30(70~99)でエントリー、反対側の70~99(1~30)で決済する組み合わせが16パターン。

これを1分足~日足で行い、計336パターンとなります。

通貨ペアはドル円、期間は2003年6月~2023年11月です。

取引コストは検証用に0.1pips(0.1銭)です。

手法そのものの力だけを見たいため利確損切りは設定しません(一応500pipsで設定)

ano森早速やっていきましょう!

ストキャスティクス逆張りの優位性、検証結果

次項に出てくる棒グラフが検証結果です。

過去20年間のチャートデータをもとに、ストキャスティクス(%D)逆張り手法の期待値(pips)を表したグラフです。

縦軸は期待値(pips)です。勝ち負け平均して1トレード毎に何pips期待できるかを表しています。上側に棒グラフが伸びていれば期待値プラスです。

横軸は、ストキャスティクスの期間です。青色の縦線で区切ってありますが、横軸の数字に近い棒グラフは全て同じ期間のストキャスティクスでの結果です。

最後に棒グラフの色は、エントリーと決済のストキャスティクスの数値を表しています。

「10~70」とあればストキャスティクスの%Dが10を下回ったら買いエントリーして70を上回ったら決済した時の結果を表します。

売りの場合は90を上回ったら売りエントリー、30を下回ったら決済です。

※あまりにもトレード回数が少なかったものは除外しています。

※見にくいため棒グラフが下側に伸びているの時のグラフを切っていることがあります。

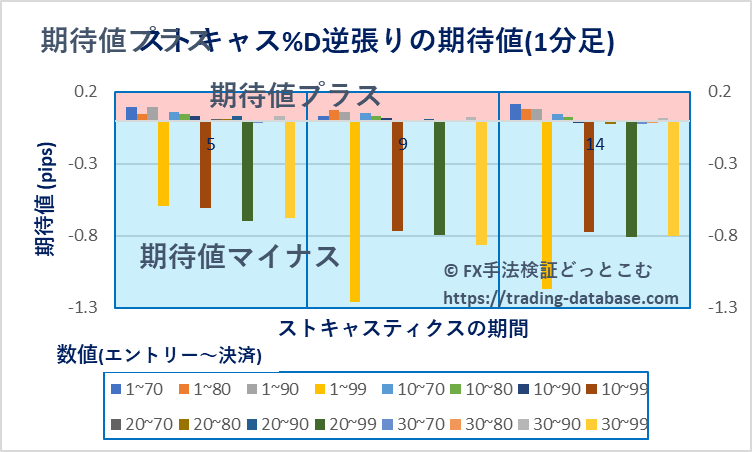

1分足における各ストキャスティクス(%D)逆張りの期待値

こちらは20年間、1分足のストキャスティクス(%D)で逆張りを行い続けた結果です。

全体的におおむね期待値プラス!

棒グラフが上側に伸びています。

また、30以上(70未満)の比較的緩い条件でエントリーしたものと、90~99(10~1)のきつい条件で決済したものの成績が悪い傾向が見えます。

1分足で最も期待値が高かった%Dの設定の資産推移

| ストキャスティクス(%D)逆張り(1分足) | パラメーター |

|---|---|

| 期間 | 14期間 |

| %Dの数値(エントリー) | 1 |

| %Dの数値(決済) | 70 |

1分足で最も期待値が高かった設定です。

ストキャス(%D)14期間。%Dが1以下でエントリー、70以上で決済した場合の資産推移です。

御覧の通りガタついているときも多いですが右肩上がりです。

ano森優位性有りです。

1分足で、最も期待値が良かったものはストキャス(%D)14期間、%Dが1以下でエントリー、70以上で決済した場合です。

最も悪かったものはストキャス(%D)9期間、%Dが1以下でエントリー、99以上で決済した場合。

※売りは逆

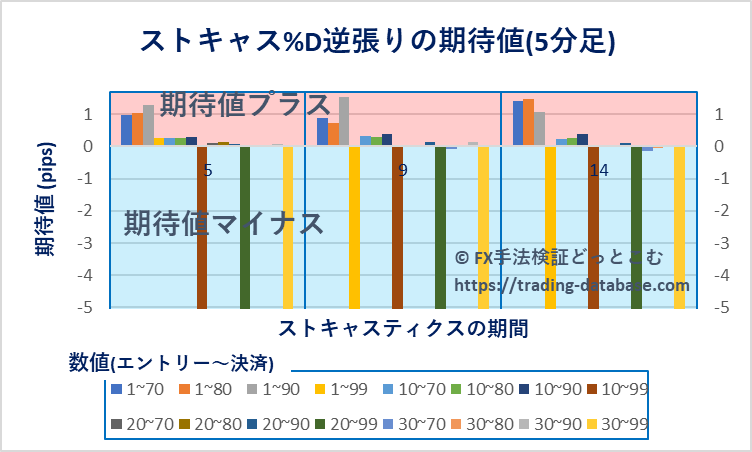

5分足における各ストキャスティクス(%D)逆張りの期待値

こちらは5分足のストキャスティクス(%D)逆張りの結果です。

※グラフが見にくいので期待値が大きくマイナスだった棒グラフの下側を切ってます。

全1~10(90~1)のきつい条件でエントリーした場合に期待値プラスの傾向が見えます

1分足に続き、期待値はプラス傾向です。

5分足で最も期待値が高かった%Dの設定の資産推移

| ストキャスティクス(%D)逆張り(5分足) | パラメーター |

|---|---|

| 期間 | 9期間 |

| %Dの数値(エントリー) | 1 |

| %Dの数値(決済) | 90 |

5分足で最も期待値が高かった設定です。

ストキャス(%D)9期間。%Dが1以下でエントリー、90以上で決済した(売りは逆)場合の資産推移です。

右肩上がりですね。ただすこし波が大きい気がします。

5分足で安定感が優れていた%Dの設定の資産推移

| ストキャスティクス(%D)逆張り(5分足) | パラメーター |

|---|---|

| 期間 | 9期間 |

| %Dの数値(エントリー) | 10 |

| %Dの数値(決済) | 90 |

期待値ではやや劣るものの安定感が優れていた設定も載せておきます。

途中まではきれいな右肩上がり。

直近で優位性を落としてきている点は気になりますが、他のテクニカルやファンダメンタルと合わせればまだまだ使えそうな気がします。

ano森安定感のある方が使いやすいです。

5分足で、最も期待値が良かったものはストキャス(%D)9期間、%Dが1以下でエントリー、90以上で決済した場合です。

最も悪かったものははストキャス(%D)期間14、%Dが1以下でエントリー、99以上で決済した場合。

※売りは逆

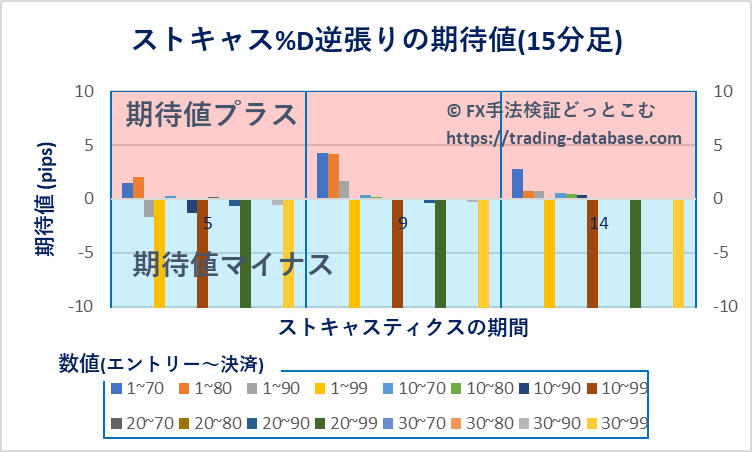

15分足における各ストキャスティクス(%D)逆張りの期待値

こちらは15分足のストキャスティクス(%D)逆張りの結果です。

※グラフが見にくいので期待値が大きくマイナスだった棒グラフの下側を切ってます。

引き続き、条件が厳しいエントリーでは期待値プラス、緩い条件では期待値マイナスの傾向です。

こちらも緩い条件で入ってきつい条件でのクローズは軒並みマイナスですね。

15分足で最も期待値が高かった設定の資産推移

| ストキャスティクス(%D)逆張り(15分足) | パラメーター |

|---|---|

| 期間 | 9期間 |

| %Dの数値(エントリー) | 1 |

| %Dの数値(決済) | 70 |

15分足で最も期待値が高かった設定です。

ストキャス(%D)9期間。%Dが1以下でエントリー、70以上で決済した(売りは逆)場合の資産推移です。

取引数が少ない。

ano森あまり参考にならないかもしれません。

15分足で安定感が優れていた%Dの設定の資産推移

| ストキャスティクス(%D)逆張り(15分足) | パラメーター |

|---|---|

| 期間 | 9期間 |

| %Dの数値(エントリー) | 10 |

| %Dの数値(決済) | 70 |

15分足で安定感が優れていた設定です。

グラフに安定感があるとはいいがたいですが、期待値が高かった設定のトレード数が少なすぎたので載せておきます。

ストキャス(%D)9期間。%Dが10以下でエントリー、70以上で決済した(売りは逆)場合の資産推移です。

取引数が少ないためたまたまかも。

ano森あまり参考にならないかもしれません。

15分足で、最も期待値が良かったものはストキャス(%D)9期間、%Dが1以下でエントリー、70以上で決済した場合です。

最も悪かったものははストキャス(%D)期間5、%Dが1以下でエントリー、99以上で決済した場合。

※売りは逆

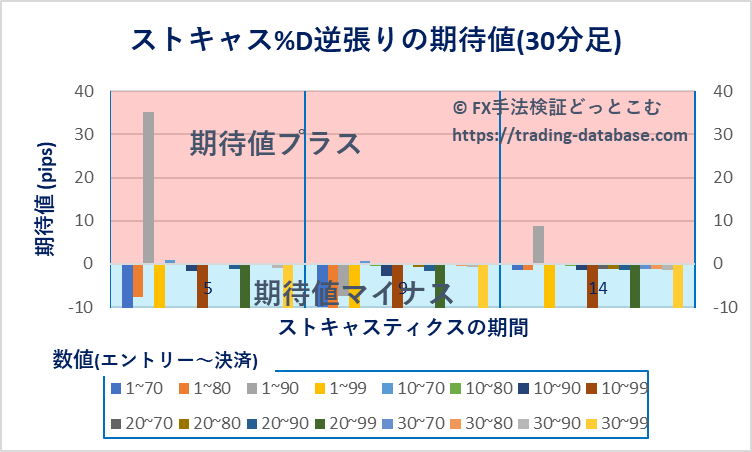

30分足における各ストキャスティクス(%D)逆張りの期待値

こちらは30分足のストキャスティクス(%D)逆張りの結果です。

※グラフが見にくいので期待値が大きくマイナスだった棒グラフの下側を切ってます。

あまり優位性があるようには見えません。

期待値がプラスになっているものがありますが、トレード数が100を下回っていたので取り上げません。外れ値扱いさせていただきます。

30分足で最も期待値が高かった%Dの設定の資産推移

| ストキャスティクス(%D)逆張り(30分足) | パラメーター |

|---|---|

| 期間 | 9期間 |

| %Dの数値(エントリー) | 10 |

| %Dの数値(決済) | 70 |

30分足で最も期待値が高かった設定です。※外れ値除く

ストキャス(%D)9期間。%Dが10以下でエントリー、70以上で決済した(売りは逆)場合の資産推移です。

優位性はなくはなさそうです。

これ単品では使いにくいと思いますが、他の指標との組み合わせで使えるかもしれません。

ano森やや優位性を感じます

30分足で、最も期待値が良かったものはストキャス(%D)9期間、%Dが10以下でエントリー、70以上で決済した場合です。

最も悪かったものははストキャス(%D)期間14、%Dが1以下でエントリー、99以上で決済した場合。

※売りは逆

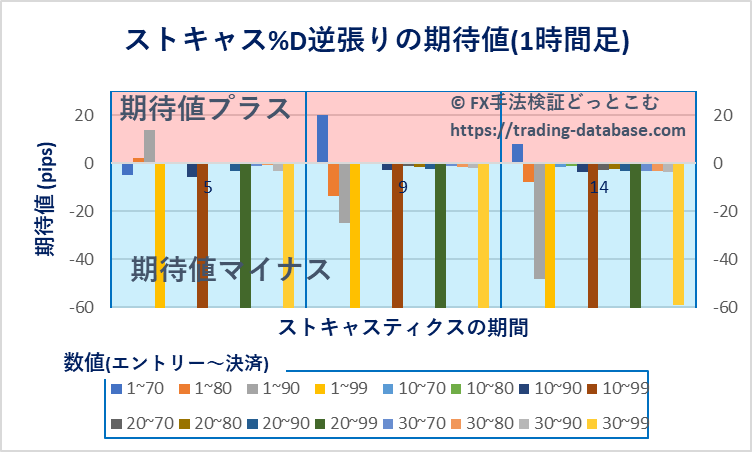

1時間足における各ストキャスティクス(%D)逆張りの期待値

こちらは1時間足のストキャスティクス(%D)逆張りの結果です。

※グラフが見にくいので期待値が大きくマイナスだった棒グラフの下側を切ってます。

部分的に期待値がプラスになっていますが、30分足に引き続きトレード回数が少なすぎるため除外。

マシだったものは期間9、エントリー10以下、クローズ70以上(売りは逆)くらいです。

全体的に優位性は感じません。

1時間足で最も期待値が高かった設定の資産推移

| ストキャスティクス(%D)逆張り(1時間足) | パラメーター |

|---|---|

| 期間 | 9期間 |

| %Dの数値(エントリー) | 10 |

| %Dの数値(決済) | 70 |

1時間足で最も期待値が高かった設定です。

ストキャス(%D)9期間。%Dが10以下でエントリー、70以上で決済した(売りは逆)場合の資産推移です。

ダメですね。

前半たまたま調子が良くてギリギリプラスで終わっただけ感がすごいです(笑)

ano森優位性なし!

1時間足で、最も期待値が良かったものはストキャス(%D)9期間、%Dが1以下でエントリー、70以上で決済した場合です。

最も悪かったものははストキャス(%D)期間14、%Dが1以下でエントリー、99以上で決済した場合。

※売りは逆

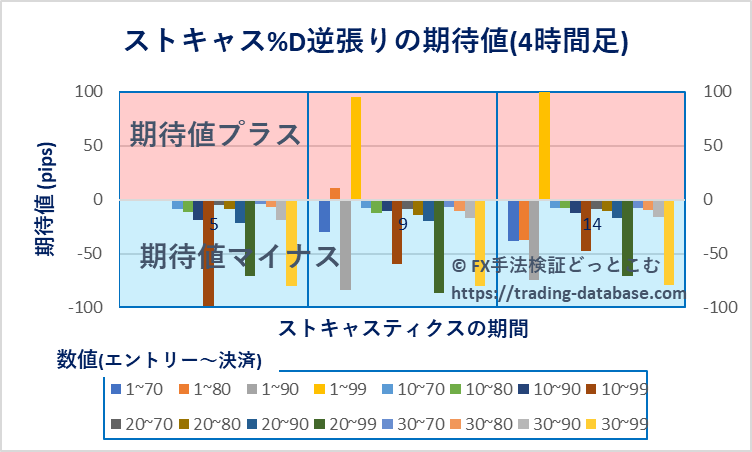

4時間足における各ストキャスティクス(%D)逆張りの期待値

こちらは4時間足のストキャスティクス(%D)逆張りの結果です。

同様に期待値プラスに見えるものもトレード数が少なすぎるため取り上げません。

壊滅的です。

有効とはとても思えません。

期待値がプラスになっている組み合わせはゼロです。

ひどい組み合わせは期待値マイナス98pips強。仮に一般的な単位1ロット(1万通貨)で月に10回トレードしただけで年に165万円弱程度の損失を叩き出す数字です。1日1回なら330万弱の損失となります。(1ドル140円で計算)

ano森このパラメータでトレードするくらいならギャンブルに突っ込んだ方がましかもしれません!(笑)

4時間足で、期待値がプラスだったものは無し。

最も悪かったものはストキャス(%D)期間5、%Dが10以下でエントリー、99以上で決済した場合。

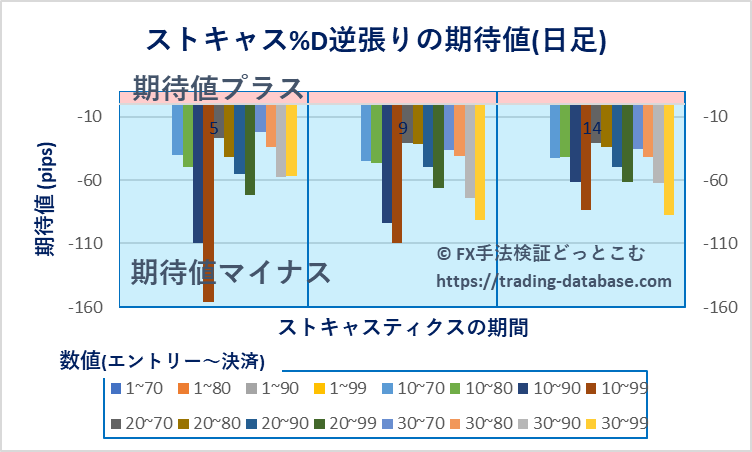

日足における各ストキャスティクス(%D)逆張りの期待値

こちらは日足のストキャスティクス(%D)逆張りの結果です。

壊滅的。

期待値がプラスの組み合わせは一つもありませんでした。

有効とはとても思えません。

ひどいものは期待値マイナス約156pips。これはは月に一般的な単位1ロット(1万通貨)で月にたった2回トレードしただけで年に52万円弱の損失を叩き出す数字です。月3回なら79万弱、月5回なら131万円強の損失となります。(1ドル140円で計算)

ano森お話になりません。

日足で、最も期待値がプラスだったものは無し。

最も悪かったものはストキャス(%D)期間5、%Dが10以下でエントリー、99以上で決済した場合。

ストキャスティクス(%D)逆張りは短期足で有効

ストキャスティクス(%D)逆張りの手法は1分足~30分足で有効。

検証の結果、ストキャスティクス(%D)逆張りは有効な戦略であることが分かりました。

ただし、特に1~5分足では優位性が高いように感じました。

ano森短期足では安定感抜群でしたね。

ストキャス(%D)逆張りの設定表

表にもしてみました。

期待値がプラスだったものが「〇」。

最大の期待値だったペアが「〇の赤色」のマス。

空欄のマスが期待値マイナス。

最小の期待値だったものが「×の青色」のマスです。

ano森自分の良く使う設定と表とを見比べてみてください。

「1分足」ストキャス(%D)逆張りの設定表

| 1分足 | 5 | 9 | 14 |

|---|---|---|---|

| 1-70 | |||

| 1-80 | |||

| 1-90 | |||

| 1-99 | |||

| 10-70 | |||

| 10-80 | |||

| 10-90 | |||

| 10-99 | |||

| 20-70 | |||

| 20-80 | |||

| 20-90 | |||

| 20-99 | |||

| 30-70 | |||

| 30-80 | |||

| 30-90 | |||

| 30-99 |

「5分足」ストキャス(%D)逆張りの設定表

| 5分足 | 5 | 9 | 14 |

|---|---|---|---|

| 1-70 | |||

| 1-80 | |||

| 1-90 | |||

| 1-99 | |||

| 10-70 | |||

| 10-80 | |||

| 10-90 | |||

| 10-99 | |||

| 20-70 | |||

| 20-80 | |||

| 20-90 | |||

| 20-99 | |||

| 30-70 | |||

| 30-80 | |||

| 30-90 | |||

| 30-99 |

「15分足」ストキャス(%D)逆張りの設定表

| 15分足 | 5 | 9 | 14 |

|---|---|---|---|

| 1-70 | |||

| 1-80 | |||

| 1-90 | |||

| 1-99 | |||

| 10-70 | |||

| 10-80 | |||

| 10-90 | |||

| 10-99 | |||

| 20-70 | |||

| 20-80 | |||

| 20-90 | |||

| 20-99 | |||

| 30-70 | |||

| 30-80 | |||

| 30-90 | |||

| 30-99 |

「30分足」ストキャス(%D)逆張りの設定表

| 30分足 | 5 | 9 | 14 |

|---|---|---|---|

| 1-70 | |||

| 1-80 | |||

| 1-90 | |||

| 1-99 | |||

| 10-70 | |||

| 10-80 | |||

| 10-90 | |||

| 10-99 | |||

| 20-70 | |||

| 20-80 | |||

| 20-90 | |||

| 20-99 | |||

| 30-70 | |||

| 30-80 | |||

| 30-90 | |||

| 30-99 |

「1時間足」ストキャス(%D)逆張りの設定表

| 1時間足 | 5 | 9 | 14 |

|---|---|---|---|

| 1-70 | |||

| 1-80 | |||

| 1-90 | |||

| 1-99 | |||

| 10-70 | |||

| 10-80 | |||

| 10-90 | |||

| 10-99 | |||

| 20-70 | |||

| 20-80 | |||

| 20-90 | |||

| 20-99 | |||

| 30-70 | |||

| 30-80 | |||

| 30-90 | |||

| 30-99 |

まとめ:ストキャス(%D)逆張りは有効な手法です。

今回のおさらいです。

ストキャス(%D)逆張りは有効な戦略。

・1分足~30分足等で有効。

・1時間足以降ではあまり優位性は見られない。

いかがでしたか?

ストキャスティクス(%D)逆張りを検証してみました。

結果、手法の優位性が確認できました。

次回はスローストキャスティクス(%SD)で逆張りの検証をします。

ano森期待値が大きい組み合わせでエントリーを狙ったり、逆に期待値マイナスの組み合わせが起きていないか確認してみるとトレードの質向上につながると思います。